姫路市、加古川市、高砂市、加古郡(稲美町、播磨町)、神戸市、明石市、 たつの市、赤穂市、相生市、宍粟市、揖保郡太子町、佐用郡佐用町、赤穂郡上郡町 加西市、加東市、西脇市、小野市 神崎郡福崎町、神崎郡市川町、神崎郡神河町、 豊岡市、朝来市、和田山町

過払金とは、消費者金融やクレジットローン会社などの賃金業者と取引を行った際に、返済し過ぎたお金のことをいいます。

もう少し詳しく説明しましょう。 法律(利息制限法)には、元本に応じて上限となる金利が定められています。

もしこの上限を超えた金利でお金を借りた場合、

上限を超える範囲の利息(超過利息)については、本来支払う必要がなく、超過利息は元本の弁済にあてられます(充当)。

ここで超過利息が元本を上回ってしまった場合、元本は完済済みであるのに関わらず、更に支払うことになってしまいます。

この余分に支払ったお金を「過払金」といい、 過払金は不当な利得として貸主に返還を請求することができます。

過払金は長期間(7~8年程度が目安)にわたる取引の場合に、発生し易い傾向があります。

また過払金返還請求権は、借金完済日(取引終了)から10年で消滅時効にかかります。

この期間を過ぎると請求権は時効となり、返還を請求できなくなるので注意が必要です。

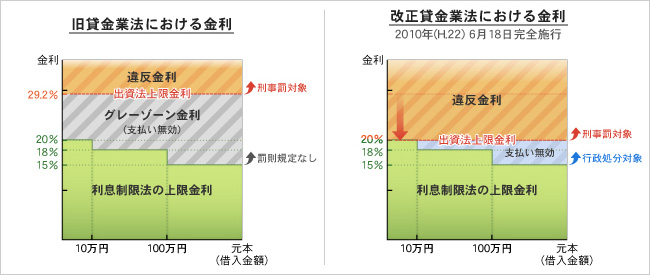

金銭を貸借する際の金利について定められている法律には、利息制限法の他に出資の受入れ、預り金及び金利等の取締りに関する法律(以下、出資法という)の二つがあります。

利息制限法には元本(借りた金額)によってそれぞれ上限となる金利が下記表のように定められています。

この上限金利を超えた超過利息については無効であり、本来支払う必要がありません。

利息制限法には罰則が設けられていない代わりに、利息制限法の上限金利を超えた契約は無効とする、という措置を取ることで

民事の取り締まりをしています。

| 元本(借りた金額) | |||

|---|---|---|---|

| 10万円未満 | 10万円以上100万円未満 | 100万円以上 | |

| 金利(年利) | 20% | 18% | 15% |

| 金利(年利) | 29.2% |

|---|

対して出資法は元本の金額に関係なく、上限金利を一律29.2%(現在は20%)までと定めていました。

出資法は出資金の受け入れ制限や、高金利での貸付等を取締るために制定された法律です。

出資法に抵触する行為は犯罪ですので出資法に定められた上限金利を破った場合は、罰則(懲役刑又は罰金刑)が科されます。

それぞれ独立し規律を守っていましたが、異なる上限金利を定める二つの法律が介在する事によって矛盾が生じ、

銀行を除いた多くの消費者金融やクレジットローン会社などの賃金業者は

『利息制限法の上限金利を越えても、出資法の上限金利さえ守れば罰則は課されない』という考えから、

より多くの利息を得るために、利息制限法と出資法の上限金利の範囲(20~29.2%)での貸付を行いました。

この結果、過払金の発生へと繋がりました。

過払金発生の根源ともなった利息制限法と出資法の上限金利の範囲の金利を、一般的にグレーゾーン金利と呼ばれています。

この問題の一因として、みなし弁済規定があります。

みなし弁済規定とは、貸金業法(旧称・貸金業の規制等に関する法律)の旧43条1項に置かれていた賃金業者向けの規定です。

内容を要約すると、『一定の要件を満たせば、利息制限法の上限を超える貸付金利であっても、借主が任意に利息(超過利息)を支払った場合は有効な弁済とみなす』

というものでした。

このため借主から過払金の返還請求の際には、貸金業者はみなし弁済を主張し対抗するケースが多く見られました。

(実際には規定の一定要件を満たす賃金業者は少なく、一部の商工ローンに限られました。)

グレーゾーン金利の合法性を暗に認めるみなし弁済規定は、消費者側からすれば不利な制約でした。 しかし平成18年1月、最高裁において「*期限の利益喪失約款がある場合、任意の支払いとはいえない」と判断され、

事実上みなし弁済を無効とする判決が下されました。以降、実質的にみなし弁済の適用は不可能となりました。

*期限の利益喪失約款とは、返済が滞ったり契約に反した場合に、残額を一括で請求するという条項であり、

通常、業者との金銭消費貸借契約(お金の貸し借り)を取り交わす際には契約書等に必ず明記されています。

深刻化する多重債務問題に対し、こうした最高裁での判決や金利規制強化の気運の高まりを受け、

国会でも法改正に向けての議論がなされ、改正貸金業法が平成18年12月20日に公布、平成19年12月19日に施行されました。

以降3年半にわたり段階的に施行され、平成22年(西暦2010年)6月18日に完全施行に至りました。

貸金業法の改正に伴い出資法の上限金利が引き下げられグレーゾーン金利は撤廃、みなし弁済も同様に廃止されました。

貸金業法改正前は、利息制限法は元本に応じて上限となる金利を、出資法は一律29.2%までと定めていました。

二つの金利の上限金利の間の範囲(20[15]~29.2%)がグレーゾーン金利です。

本来、利息制限法の上限を超えた利息は支払い無効ですが罰則はなく、

出資法の上限さえ守れば刑事罰は免れ、利息制限法の上限よりも高い金利で貸付が行えました。(下記左図)

改正貸金業法完全施行後は、利息制限法の上限金利を据え置く代わりに、出資法の上限金利が20%に引き下げられました。

グレーゾーン金利はなくなり、賃金業者が20%を超える金利で貸付を行った場合、刑事罰が科されます。

また、利息制限法と出資法上限金利の間(15~20%)で貸付けた場合も行政処分(業務改善命令等)の対象となります。

つまり貸金業者は利息制限法に基づいた上限金利での貸付けを行わなければなりません。(下記右図)