自己破産

裁判所に申立てをして、あなたの財産をすべて清算する方法です。

免責を受けると、法律上借金の返済義務がなくなります。ただし、免責不許可事由に該当すれば、免責を受けることが出来ない場合があります。免責不許可事由は、浪費、嘘を付いて借入をした場合などがあります。

あなたに財産がある場合は、管財事件となることがあります。管財事件となる場合は、弁護士費用とは別に予納金を納める必要があります。

自己破産のメリット・デメリット

| メリット |

デメリット |

- 今まで悩んでいた債務が無くなる。(特定の債務を除く 租税、罰金、損害賠償請求権など)

- 免責が確定すれば新しいスタートがきれます。

|

- 信用機関情報(ブラックリスト)に登録される。

- 官報に載る

- 持ち家の場合自宅を手放す必要がある。

- 財産を手放さなければならない場合がある。

|

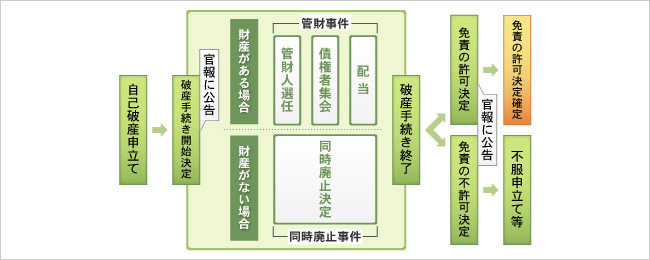

【自己破産の流れ】

自己破産の手続きには、債務者が保有している財産や収入、債務の状況により、

「管財事件」と「同時廃止事件」のどちらかが採択されています。

また破産が認められた時点で免責(債務の免除)されると誤解されている方も居られますが

、免責には破産手続きの後に行われる免責手続きにおいて、免責許可決定を受ける必要があります。

- 自己破産申立て

-

債務者の方の住所地(本籍地ではなく現在居住している住所)を管轄する地方裁判所に自己破産の申立てを行います。

必要書類

- 破産手続開始及び免責申立書申立人(債務者)の氏名、住所、家族構成などの個人情報・生活状況・債務状況などを記載します。

- 陳述書申立人の職歴や、債務状況、破産に至った経緯や事情を作文形式で作成します。

- 債権者一覧表お金を借りた全ての債権者の氏名、住所、債務総額、借入時期、返済額などを記載します。

債権者は銀行、消費者金融などの賃金業者だけでなく個人の相手も含まれます。

*記入漏れや虚偽記載は免責不許可事由に該当しますので注意が必要です(破産法252条第1項7号)。

- 資産(財産)目録申立人が所有しているすべての財産(現金、預貯金、不動産、保険、株式・社債(有価証券)、自動車など)を記載します。

- 家計状況2ヶ月分家計の収支内容を詳細に記述するものです。同居している方がいる場合は、その方も含めた収支内容を記載します。

添付書類

- 住民票

- 戸籍謄本

- 預貯金通帳の写し

- 給与明細書2ヶ月分(給与所得者のみ)

- 源泉徴収票または課税証明書(給与所得者のみ)

- 保険証券

...以上のようなものが、申立ての際、必要な書類として挙げられます。

添付書類については申立内容や申立人(債務者)の状況によって多岐にわたり、

例えば車をお持ちの方でしたら車検証や車の査定書、不動産を所持されている方は固定資産評価証明書、

賃貸住宅に住まわれている方は賃貸借契約書、年金や生活保護等の公的給付金を受給している方は各受給証明書を別途、用意する必要があります。

裁判所によっても必要となる書類や形式は異なります。

- 破産手続き開始決定~破産手続き終了

-

破産手続き開始決定後程なく(約2週間前後)、国が発行する刊行物の官報に

自己破産を行う方の住所・氏名、破産手続が開始された旨等の情報が記載されます。

この官報の主な役割は、法律や条令、条約などの公布ですが、裁判所が自己破産・民事(個人)再生に関する決定を下した場合、法律(破産法)により、

その旨を債務者及び債権者に通達する定めがあり、この通達の代わりに官報公告という形が採られています。

上記にはデメリットとして挙げましたが、官報は一般家庭で購読するようなものではない為、

自己破産または個人再生をしたことが周囲に広く知られるといったことは極々低い確率です。

破産手続きの開始決定から免責が確定するまでの間、申立人は破産者として認定され、一定の職業に就労できない資格制限が設けられています。

(例:警備員、宅地建物取引業、生命保険募集人及び損害保険代理店、旅行業者、弁護士、司法書士…等)

破産手続きの内容は破産者の財産の有無によって以下のように異なります。

管財事件(財産がある場合)

破産者に財産がある場合、裁判所が管財人を選任します。

管財人とは破産手続きにおいて破産財団(破産手続き開始決定時に破産者が所有している財産)の管理・処分する権利を持ち、

財産内容の調査・換価(金銭化)を行います。

調査内容は債権者集会において、債権者に報告され、

換価して得られた金銭は債権額に応じて各債権者に配当(分配)されます。

この手続きを管財事件といいます。

同時廃止事件(目ぼしい財産がない場合)

破産者に財産がなく、破産手続きを行う費用も用意できないことが申立ての時点で明らかな場合、

破産手続開始決定と同時に、破産手続きを省略し終了します。

このことを同時廃止といいます。

破産手続きはここで終了ですが、まだ債務は免除されていません。以降は免責手続きになります。

- 免責不許可事由

-

- 債権者の不利益になるように財産を隠したり、意図的に損壊・処分した場合

- 自己破産の手続きを遅らせるために、著しく不利益な条件で債務を負担したり、信用取引で商品を買い入れて著しく不利益な条件で処分した場合

- 特定の債権者に対してのみ債務の返済を行った場合

- 浪費や賭博・ギャンブルなどで借金を作ったり、著しく財産を減少させた場合

- 自己破産手続き開始決定日から過去1年以内に、支払不能であることを隠して借金をした場合

- 業務や財産に関する帳簿・書類を隠したり、偽造又は変造した場合

- 自己破産申立ての際、虚偽の債権者名簿(債権者一覧表)を提出した場合

- 裁判所の調査において説明を拒んだり、虚偽の説明をした場合

- 破産管財人や保全管理人の職務を妨害した場合

- 過去7年以内に、自己破産を行い、免責許可決定確定日が含まれている場合

- 過去7年以内に、給与所得者等再生(個人再生)を行い、再生計画の認可決定確定日が含まれている場合

- 過去7年以内に、民事再生を行い、再生計画の認可決定確定日が含まれている場合

- 法律(破産法)に定められている義務に違反した場合

免責許可事由に該当すると、免責の許可決定を受け難くなりますが、必ず受けられないという訳ではありません。

自己破産に至るまでの経緯その他一切の事情を考慮の上、裁判官の裁量によって

免責の許可が相当と判断された場合は免責を許可することができます。このことを裁量免責(さいりょうめんせき)といいます。

ですから免責許可事由に該当するからといって尚早に諦める必要はありません。

- 免責の許可決定/免責の不許可決定

-

免責の許可決定

免責許可の決定がなされると、免責審尋から1週間前後で免責許可決定書が送付されます。

免責許可決定から後日(約2週間前後)、2回目の官報公告があります。官報掲載日の翌日から2週間以内に債権者から高等裁判所に不服の申立(即時抗告)がなければ、債務者の免責が確定します。

免責の不許可決定

稀にですが、免責の不許可決定が下されることがあります。

この場合もちろん破産者の借金は減免されず、支払い義務も残ります。

免責不許可の決定に対して不服な場合、高等裁判所に不服申立て(即時抗告)できますが

裁定を覆すことは現実的に難しく、他の債務整理方法を検討することが必要になります。